03 likuidasi sederhana.ppt

TRANSCRIPT

1

PERSEKUTUAN ( LIKUIDASI )

2

Likuidasi adalah berhentinya kegiatan operasi

perusahaan secara keseluruhan dengan menjual sebagian atau seluruh aktiva perusahaan,membayar semua utang

pajak,kewajiban pada pihak ketiga dan sisanya dibagikan kepda para anggota

sekutu sesuai dengan ratio laba atau rugi

3

Prosedur Likuidasi

Proses Likuidasi ada 4 Empat) tahapan, yaitu:

1. Tahap menghitung dan membagi laba atau rugi persekutuan sampai saat likuidasi (berupa ratio pembagian laba). Pembagian laba dilakukan sesuai dengan metode pembagian laba. Tahap ini hanya diperlukan apabila likuidasi tidak dilakukan pada awal atau akhir periode.

4

Prosedur Likuidasi

• Bila modal sekutu bersaldo debit dapat dikompensasikan dengan maksimum sebesar saldo pinjaman modal sekutu tersebut. Bila tidak ada saldo pinjaman, modal sekutu tersebut harus menyetor kekurangannya

• Bila ada saldo piutang kepada sekutu harus dikompensasikan ke modal sekutu tersebut

• Sisa uang kas yang masih ada dibagikan kepada para sekutu

5

Metode Likuidasi• Likuidasi sekaligus

• Likuidasi bertahap

2. Menguangkan (menjual) semua aktiva selain kas. Tahap yang kedua ini disebut Realisasi. Apabila nilai Realisasi aktiva non-kasnya lebih kecil dibanding nilai bukunya maka kerugian harus ditanggung semua sekutu dengan mengurangkan modalnya. Sebaliknya bila nilai realisasi aktiva non-kasnya lebih besar dibanding nilai bukunya maka keuntungkan akan menambah modal semua sekutu sesuai ratio pembagian labanya. Rugi-laba tersebut diakui sebagai rugi laba realisasi.

6

3.Melunasi semua hutang persekutuanSetelah penjualan aktiva non-kas (realisasi) maka hasilnya akan menambah kas,

kemudian kas ini sesuai Kitab Undang-undang Hukum perdata harus digunakan terlebih dahulu untuk:

a. Melunasi hutang kepada pihak ketiga (bukan sekutu). Hutang pihak ketiga harus diprioritaskan untuk dilunasi terutama hutang pihak ketiga yang jumlahnya besar terlebih dahulu

b. Melunasi hutang sekutu Setelah semua utang kepada pihak ketiga dilunasi maka menyusul pelunasan

hutang sekutu yang biasanya bila hanya hutang pada seorang sekutu maka dilakukan bersama-ama dengan pengembalian modal pada likuidasi sederhana. Apabila hutang lebih dari satu sekutu maka dilakukan pelunasan dengan prioritas sekutu yang modalnya lebih besar.

Apabila terbukti modalnya tidak cukup untuk melunasi hutang maka sekutu yang

bersangkutan harus membayar hutang dengan harta pribadi.

4. Membagi sisa kas yang masih ada kepada para sekutu

Sisa kas dibagikan setelah hutang kepada pihak ketiga dan sekutu dilunasi.

Tujuan pembagian sisa kas ini adalah:

• Untuk mengembalikan modal kepada para sekutu sebagai wujud pembagian hak kepada para sekutu. Pengembalian modal ini sebesar Modal bersih (MODAL – L/R REALISASI & HUTANG) masing-masing sekutu.

• Untuk melindungi kepentingan sekutu dikarenakan tanggung jawab sekutu tidak terbatas maka apabila kas memungkinkan biasanya pembayaran Hutang kepada sekutu dilakukan bersama-sama dengan pengembalian modal kepada sekutu.

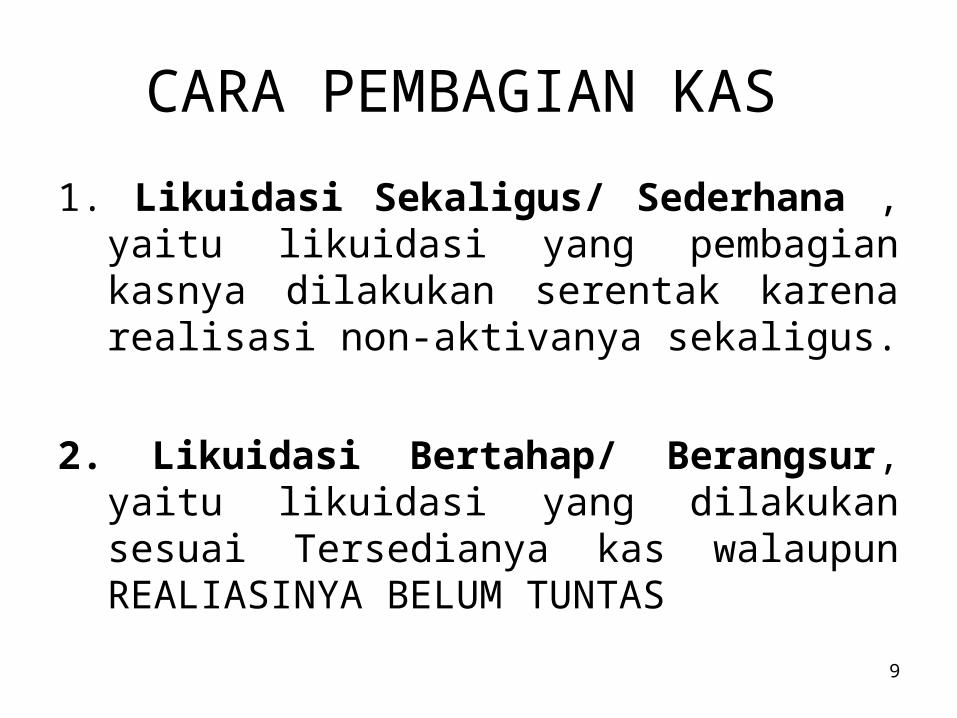

CARA PEMBAGIAN KAS

1. Likuidasi Sekaligus/ Sederhana , yaitu likuidasi yang pembagian kasnya dilakukan serentak karena realisasi non-aktivanya sekaligus.

2. Likuidasi Bertahap/ Berangsur, yaitu likuidasi yang dilakukan sesuai Tersedianya kas walaupun REALIASINYA BELUM TUNTAS

9

10

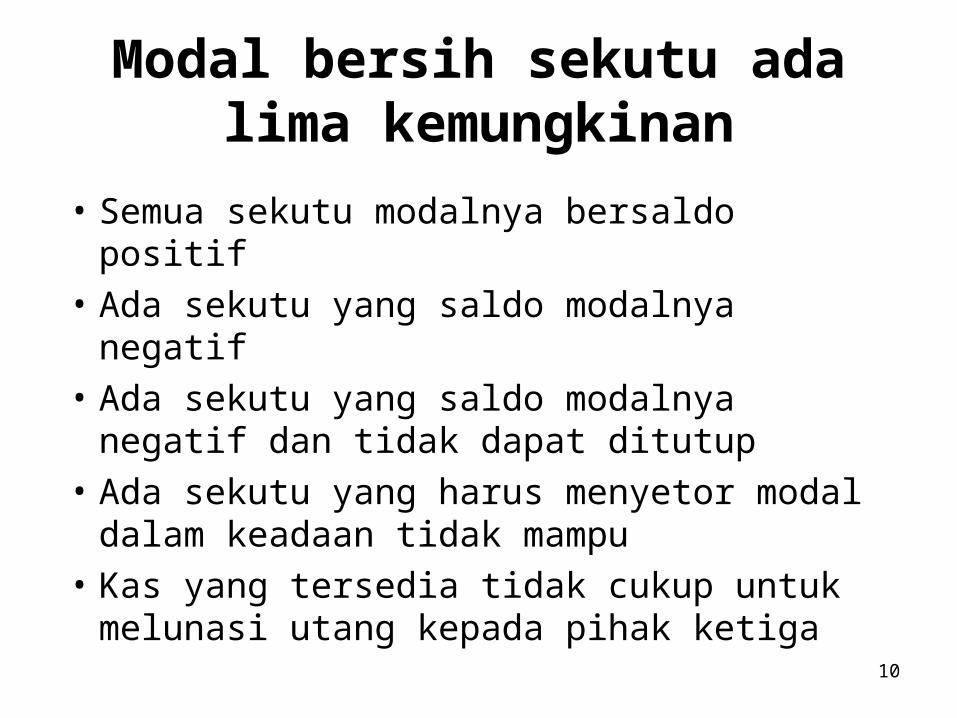

Modal bersih sekutu ada lima kemungkinan

• Semua sekutu modalnya bersaldo positif

• Ada sekutu yang saldo modalnya negatif

• Ada sekutu yang saldo modalnya negatif dan tidak dapat ditutup

• Ada sekutu yang harus menyetor modal dalam keadaan tidak mampu

• Kas yang tersedia tidak cukup untuk melunasi utang kepada pihak ketiga

11

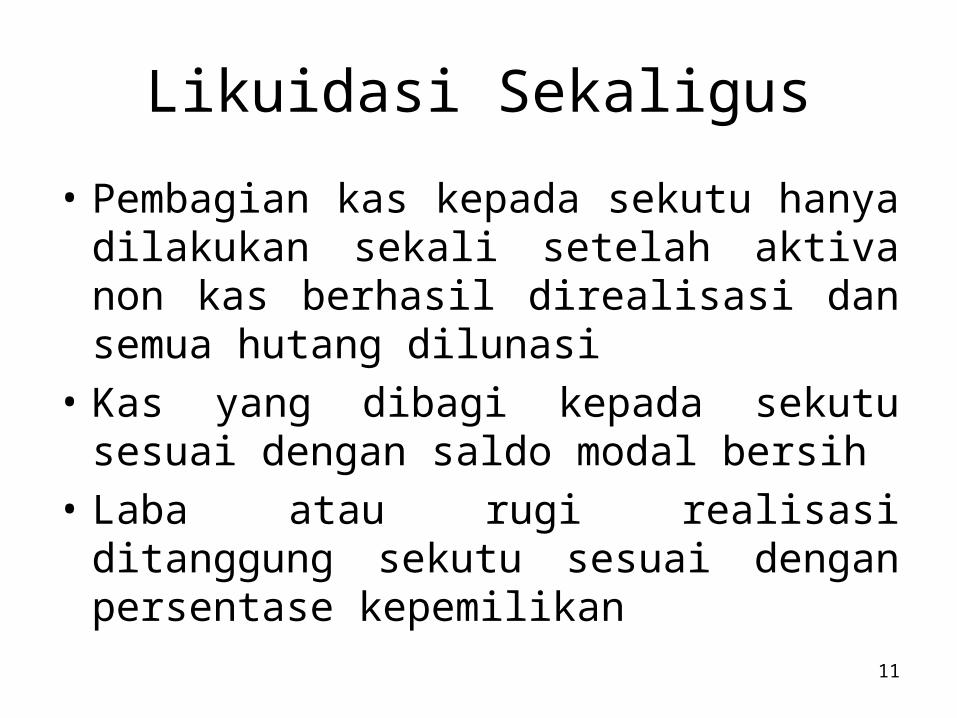

Likuidasi Sekaligus

• Pembagian kas kepada sekutu hanya dilakukan sekali setelah aktiva non kas berhasil direalisasi dan semua hutang dilunasi

• Kas yang dibagi kepada sekutu sesuai dengan saldo modal bersih

• Laba atau rugi realisasi ditanggung sekutu sesuai dengan persentase kepemilikan

12

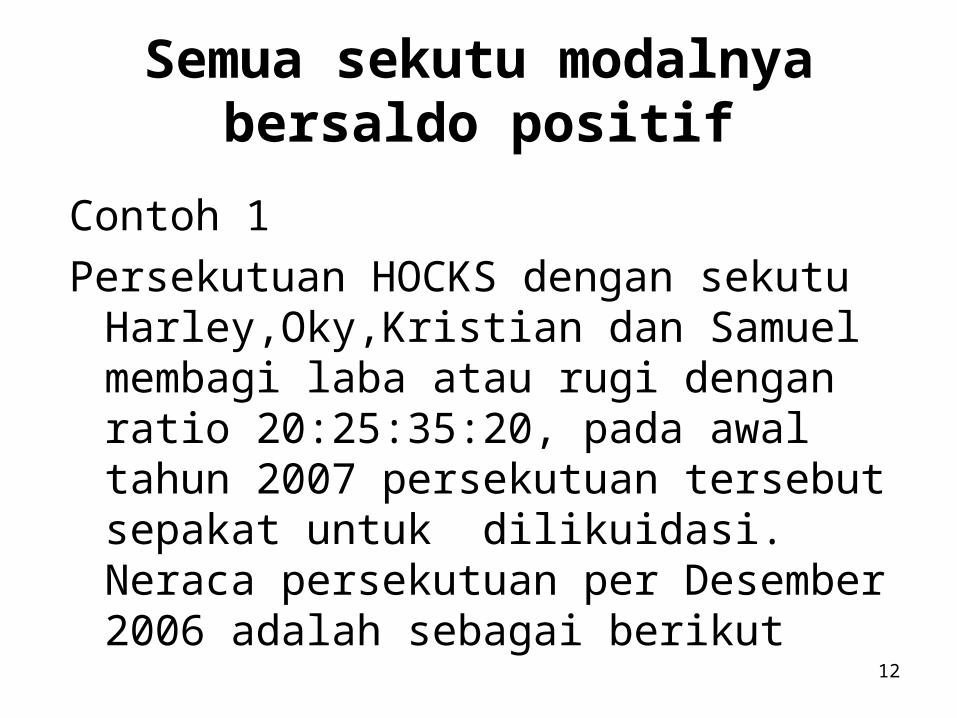

Semua sekutu modalnya bersaldo positif

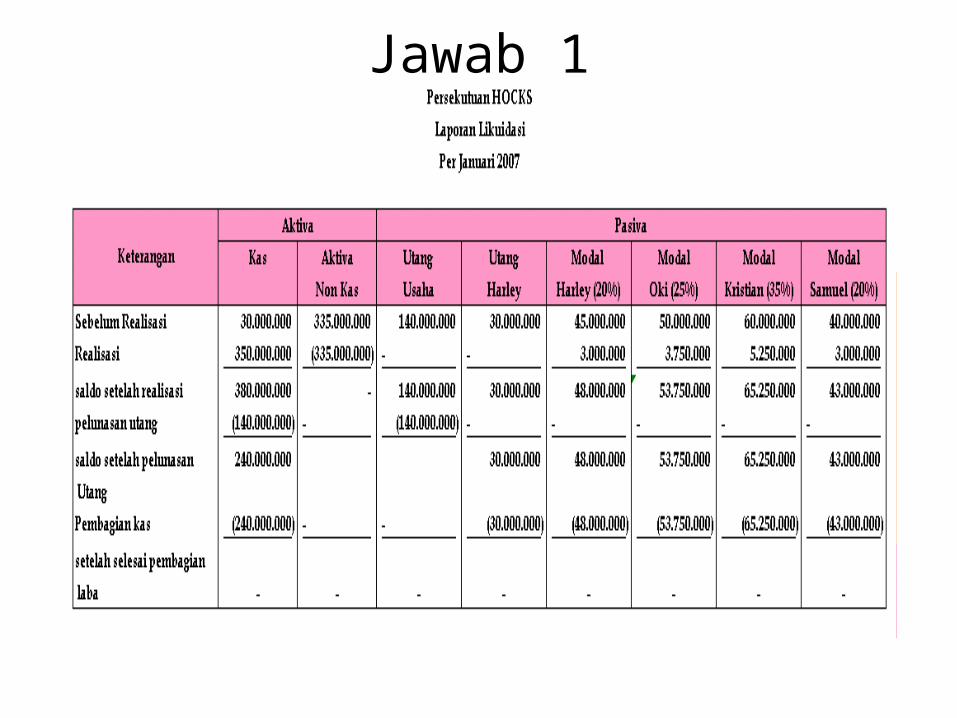

Contoh 1

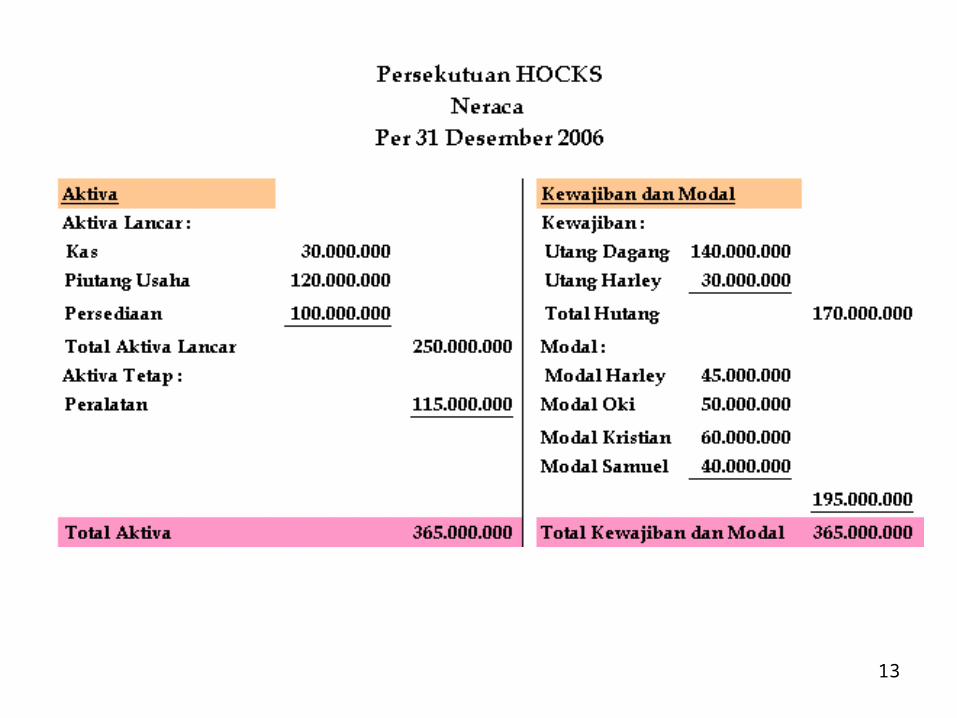

Persekutuan HOCKS dengan sekutu Harley,Oky,Kristian dan Samuel membagi laba atau rugi dengan ratio 20:25:35:20, pada awal tahun 2007 persekutuan tersebut sepakat untuk dilikuidasi. Neraca persekutuan per Desember 2006 adalah sebagai berikut

13

14

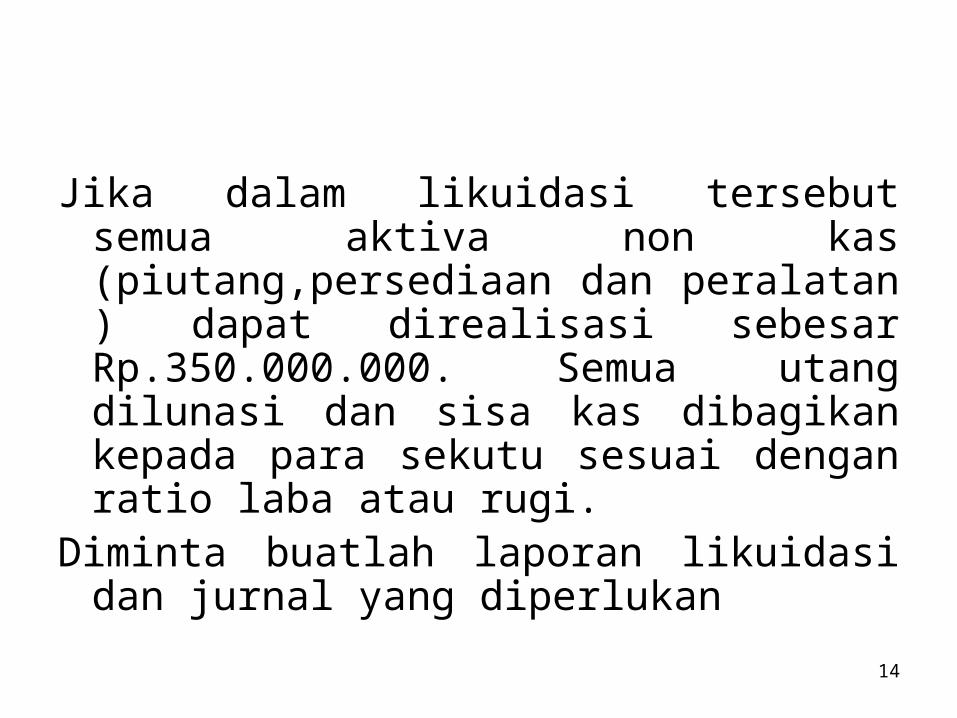

Jika dalam likuidasi tersebut semua aktiva non kas (piutang,persediaan dan peralatan ) dapat direalisasi sebesar Rp.350.000.000. Semua utang dilunasi dan sisa kas dibagikan kepada para sekutu sesuai dengan ratio laba atau rugi.

Diminta buatlah laporan likuidasi dan jurnal yang diperlukan

Jawab 1

16

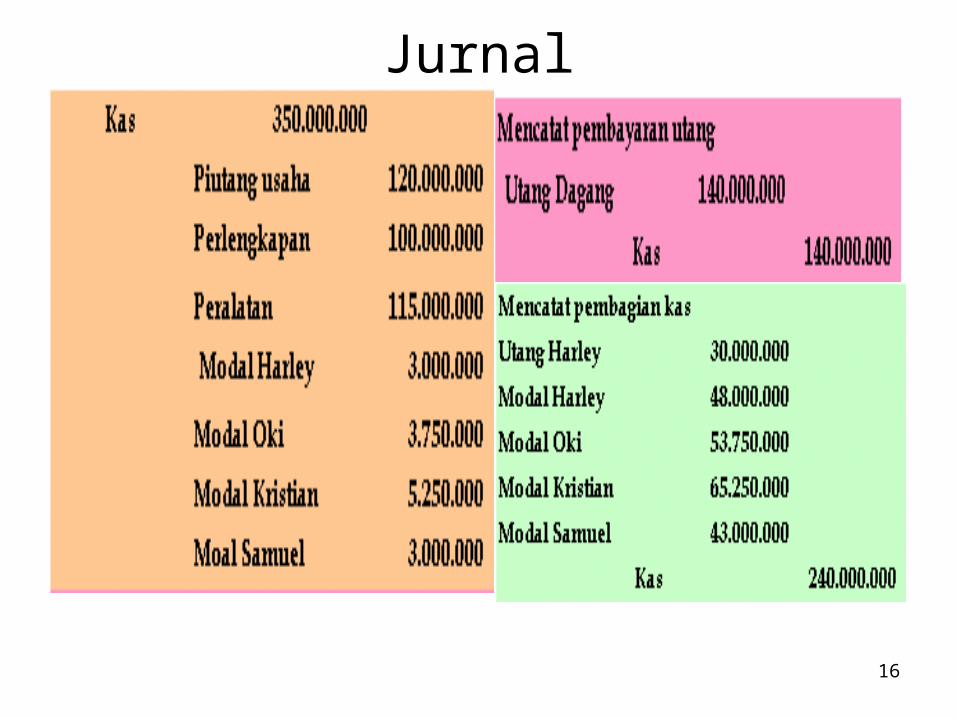

Jurnal

17

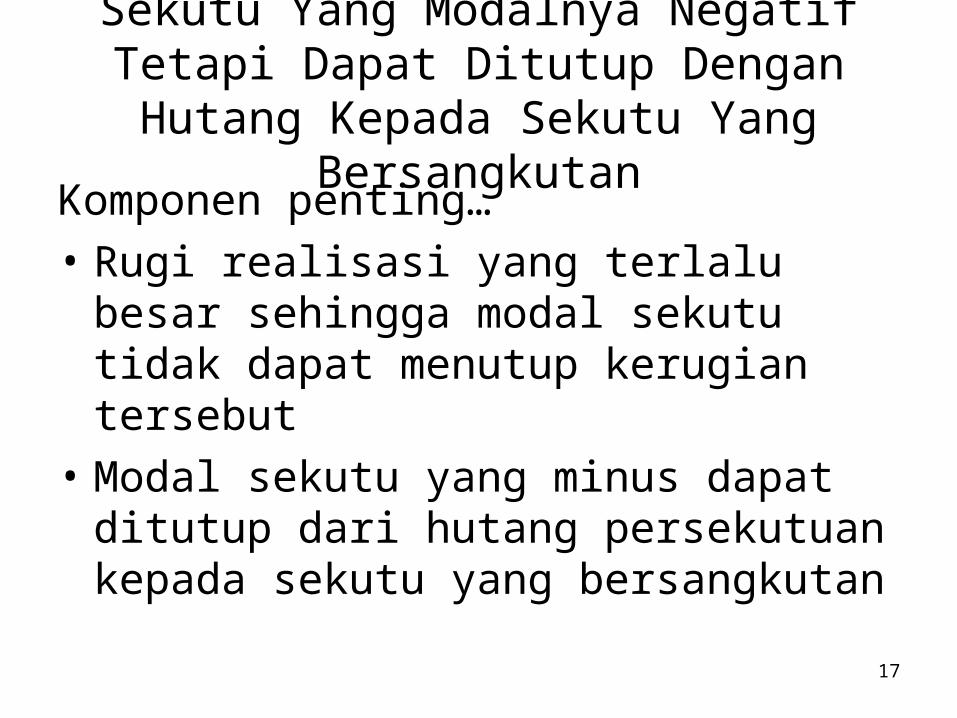

Sekutu Yang Modalnya Negatif Tetapi Dapat Ditutup Dengan Hutang Kepada

Sekutu Yang BersangkutanKomponen penting…

• Rugi realisasi yang terlalu besar sehingga modal sekutu tidak dapat menutup kerugian tersebut

• Modal sekutu yang minus dapat ditutup dari hutang persekutuan kepada sekutu yang bersangkutan

18

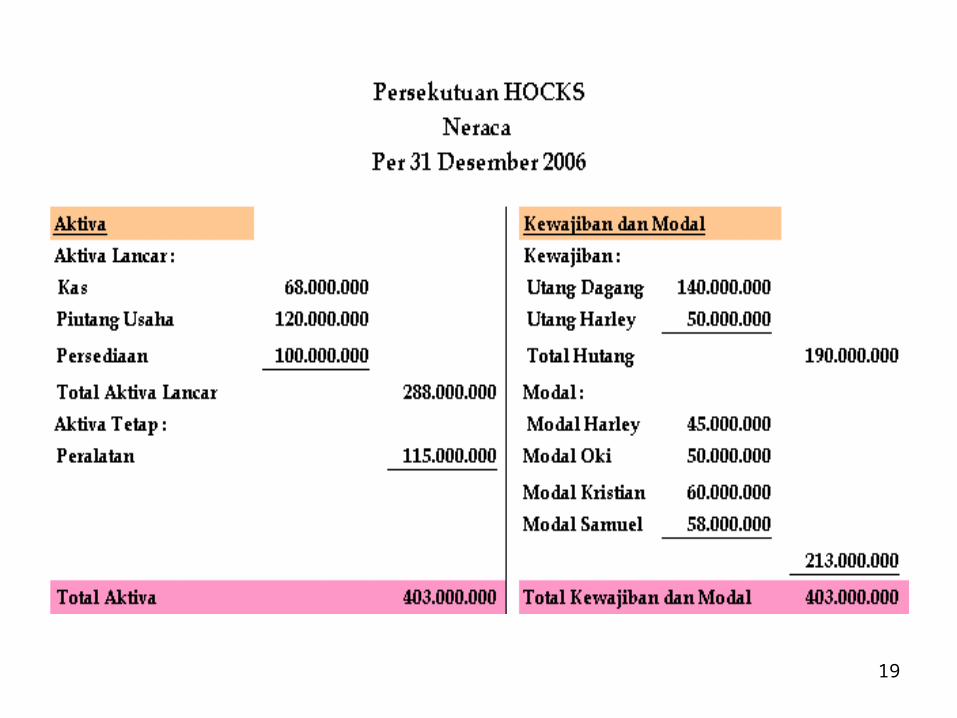

Contoh 2

Persekutuan HOCKS dengan sekutu Harley,Oky,Kristian dan Samuel membagi laba atau rugi dengan ratio 30:20:25:25, pada awal tahun 2007 persekutuan tersebut sepakat untuk dilikuidasi. Neraca persekutuan per Desember 2006 adalah sebagai berikut

19

20

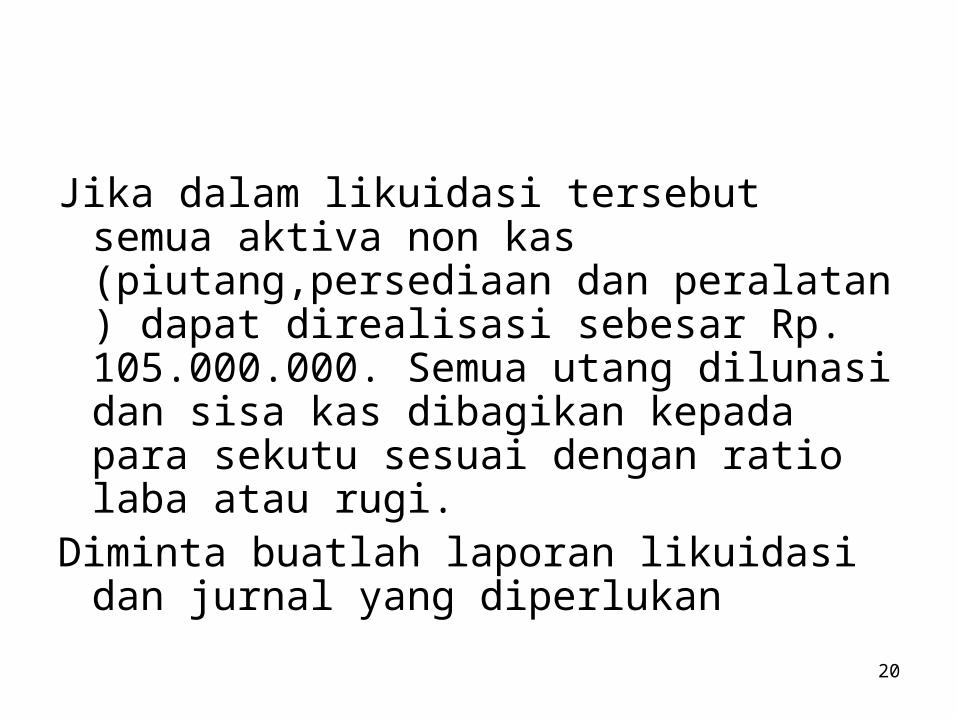

Jika dalam likuidasi tersebut semua aktiva non kas (piutang,persediaan dan peralatan ) dapat direalisasi sebesar Rp. 105.000.000. Semua utang dilunasi dan sisa kas dibagikan kepada para sekutu sesuai dengan ratio laba atau rugi.

Diminta buatlah laporan likuidasi dan jurnal yang diperlukan

21

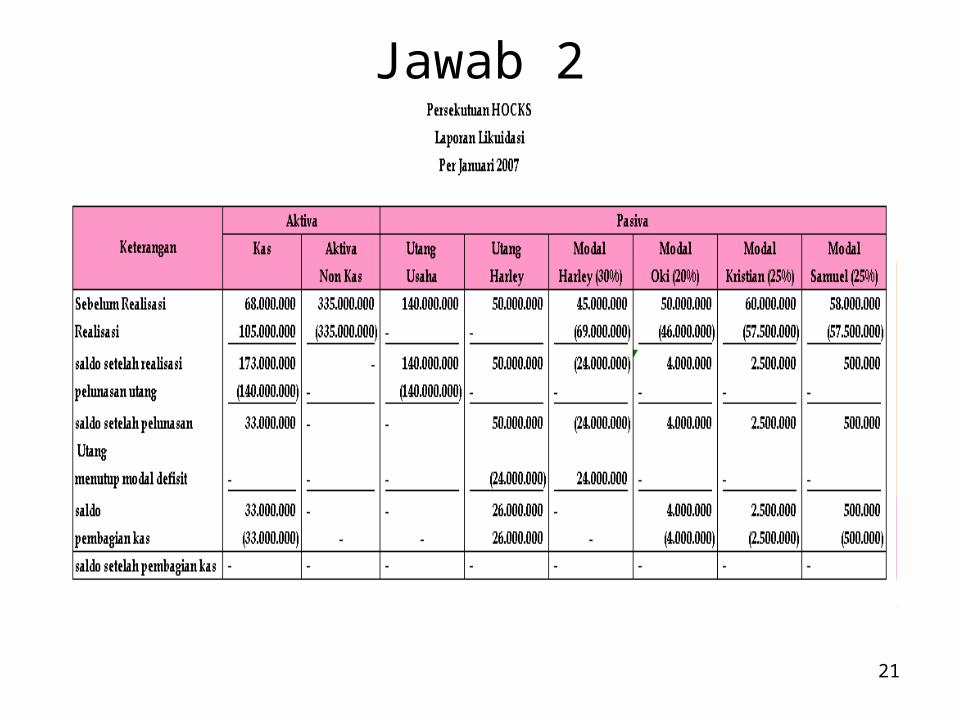

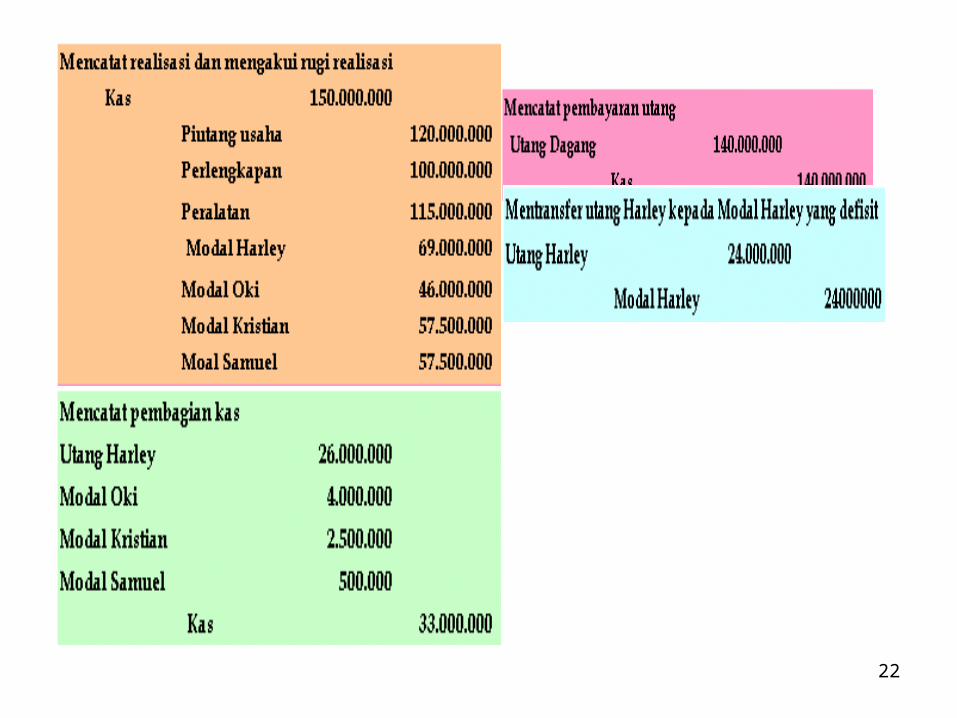

Jawab 2

22