01. presentasi reviu lkpd

TRANSCRIPT

SAIFUL MUSTOFAIRBAN II INSPEKTORAT KOTA BATU

REVIU LAPORAN KEUANGAN DAERAH

APA DAN MENGAPA HARUS DILAKUKAN REVIU?

PP 8 TAHUN 2006 TENTANG PELAPORAN KEUANGAN DAN KINERJA INSTANSI PEMERINTAH MENGAMANATKAN BAHWA SETIAP LAPORAN KEUANGAN PEMERINTAH WAJIB DIREVIU OLEH APIP

SEBELUM DISERAHKAN KEPADA BPK UNTUK DIAUDIT.

REVIU ADALAH PROSEDUR PENELUSURAN ANGKA-ANGKA, PERMINTAAN KETERANGAN DAN ANALITIS YANG HARUS MENJADI DASAR MEMADAI BAGI INSPEKTORAT UNTUK MEMBERI KEYAKINAN TERBATAS ATAS LK, BAHWA TIDAK ADA MODIFIKASI MATERIAL YANG HARUS DILAKUKAN ATAS LK AGAR LK TERSEBUT DISAJIKAN BERDASARKAN SPI YG MEMADAI DAN SESUAI SAP (Permendagri 4/2008)

BEBERAPA ISTILAH DALAM REVIU

• Laporan Keuangan Pemerintah Daerah adalah pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah.

• Laporan Realisasi Anggaran adalah laporan yang menyajikan informasi realisasipendapatan, belanja, dan pembiayaan pemerintah daerah dalam suatu periode tertentu

• Neraca adalah Laporan yang menyajikan informasi tentang posisi keuangan pemerintah daerah yaitu aset, utang, dan ekuitas dana pada suatu tanggal tertentu.

LANJUTAN........

• Laporan Arus Kas adalah laporan yang meng-gambarkan arus kas masuk dan keluar selama suatu periode, serta posisi kas pada tanggal pelaporan

• Catatan atas Laporan Keuangan adalah bagian yang tak terpisahkan dari laporan keuangan yang menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

LANJUTAN............

• Asersi adalah pengakuan Gubernur/Bupati/Wali- kota bahwa penyusunan LKPD telah dihasilkan dari SPI yang memadai dan penyajiannya telah sesuai dengan SAP.

• SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berda-sarkan basis yang ditetapkan dalam APBN/ APBD.

LANJUTAN.................

• SAP Berbasis Kas Menuju Akrual adalah SAP yang mengakui pendapatan, belanja, dan pembi-ayaan berbasis kas, serta mengakui aset, utang, dan ekuitas dana berbasis akrual

TUJUAN REVIU ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH

Untuk memberikan keyakinan terbatas bah-wa laporan keuangan pemerintah daerah disusun berdasarkan sistem pengendalian intern yang memadai dan disajikan sesuai dengan standar akuntansi pemerintahan (SAP).

PERBEDAAN REVIU DAN AUDIT

Berbeda dengan Audit, reviu tidak mencakup pengujian terhadap SPI, catatan akuntansi, dan pengujian atas respon terhadap permintaan keterangan melalui perolehan bahan bukti, serta prosedur lainnya seperti yang dilaksanakan dalam suatuaudit.

Sebagai contoh, dalam hal pengadaan barang modal yang nilainya material, proses reviu hanya meyakinkan bahwa pengadaan barang telah dicatat dalam aktiva tetap, sedang dalam audit, harus dilakukan pengujian bahwa prosedur pengadaan barang tersebut telah dilakukan sesuai dengan ketentuan yang berlaku.

LANJUTAN...........

Perbedaan juga dapat dilihat berdasarkan tujuan Audit yaitu untuk memberikan dasar yang memadai untuk menyatakan pendapat mengenai laporan keuangan secara keseluruhan, sedangkan tujuan reviu hanya sebatas memberikan keyakinan mengenai akurasi, keandalan, keabsahan informasi yang disajikan dalam Laporan Keuangan.

Reviu tidak mencakup suatu pengujian atas kebenaran substansi dokumen sumber seperti perjanjian kontrak pengadaan barang/jasa, bukti pembayaran/kuitansi, serta berita acara fisik atas pengadaan barang/jasa, dan prosedur lainnya yang biasanya dilaksanakan dalam sebuah audit.

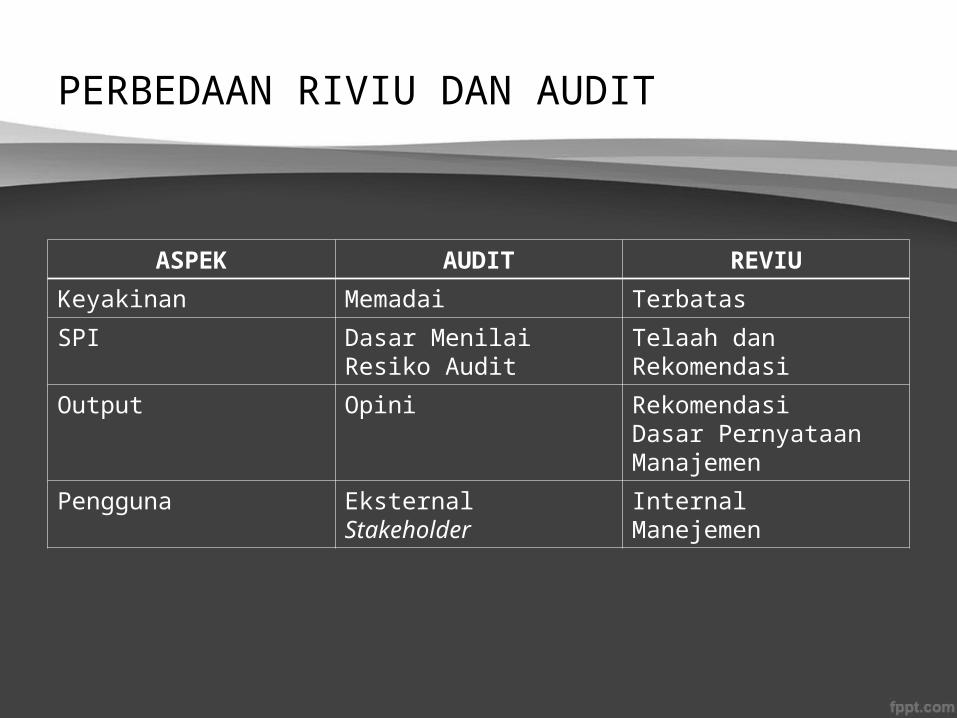

PERBEDAAN RIVIU DAN AUDIT

ASPEK AUDIT REVIU

Keyakinan Memadai Terbatas

SPI Dasar Menilai Resiko Audit

Telaah dan Rekomendasi

Output Opini RekomendasiDasar Pernyataan Manajemen

Pengguna EksternalStakeholder

InternalManejemen

RUANG LINGKUP LAPORAN KEUANGAN

LAPORAN REALISASI ANGGARAN NERACA LAPORAN ARUS KAS CATATAN ATAS LAPORAN KEUANGAN

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH

a. sistem dan Prosedur Penerimaan Kas;b. sistem dan Prosedur Pengeluaran Kas;c. sistem dan Prosedur Akuntansi Satuan Kerja;d. sistem dan Prosedur Akuntansi Pejabat Pengelola Keuangan Daerah; dane. sistem dan Prosedur Penyusunan Laporan Keuangan

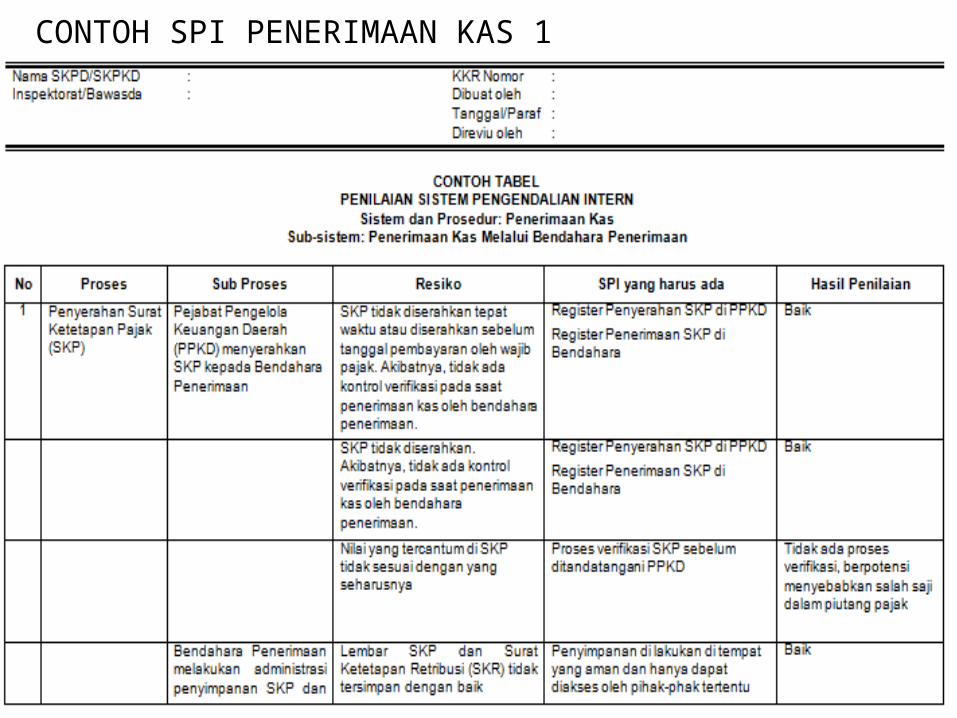

Sistem dan Prosedur Penerimaan dikembang-kan dalam sub-sistem Penerimaan Kas melalui Bendahara Penerimaan, Sub-sistem Penerimaan Kas melalui Bank, dan seterusnya.

Sistem dan Prosedur Pengeluaran Kas dikem-bangkan dalam sub-sistem Dokumen Pelaksanaan Anggaran (DPA), sub-sistem Pengajuan Dana Uang Persediaan (UP), sub-sistem Pengajuan Dana Ganti Uang (GU), sub-sistem Pengajuan Dana Langsung (LS), sub-sistem Pertanggungjawaban Bendahara, dan seterusnya.

Sistem dan Prosedur Akuntansi Satuan Kerja dikem-bangkan dalam SubsitemAkuntansi Pendapatan SKPD, Sub-sistem Akuntansi Belanja denganUP, Sub-sistem Akuntansi Belanja LS, Sub-sistem Akuntansi untuk Aset Tetap, Sub-sistem Akuntansi untuk Transaksi Non Kas, dan seterusnya.

Sistem dan Prosedur Akuntansi PPKD dikembangkan dalam Sub-sistem Akuntansi Pendapatan Dana Perimbangan, Sub-sistem Akuntansi Belanja Hibah dan Bantuan, Sub-sistem Akuntansi Konsolidasi, Sub-sistem Akuntansi untuk Investasi, Sub-sistem Akuntansi untuk Hutang Jangka Panjang,dan seterusnya.

Sistem dan Prosedur Penyusunan Laporan Keuangan dikembangkan dalam Sub-sistem Penyusunan Laporan Keuangan SKPD, Sub-sistem Penyusunan Laporan Keuangan PPKD, Sub-sistem Penyusunan Laporan Keuangan Konsolidasi,dan seterusnya

LANGKAH KERJA REVIU

PERENCANAAN PEMAHAMAN ATAS ENTITAS PENILAIAN ATAS SPI PENYUSUNAN PROGRAM KERJA REVIU PELAKSANAAN PENELUSURAN ANGKA PERMINTAAN KETERANGAN PROSEDUR ANALITIS KERTAS KERJA REVIU PELAPORAN

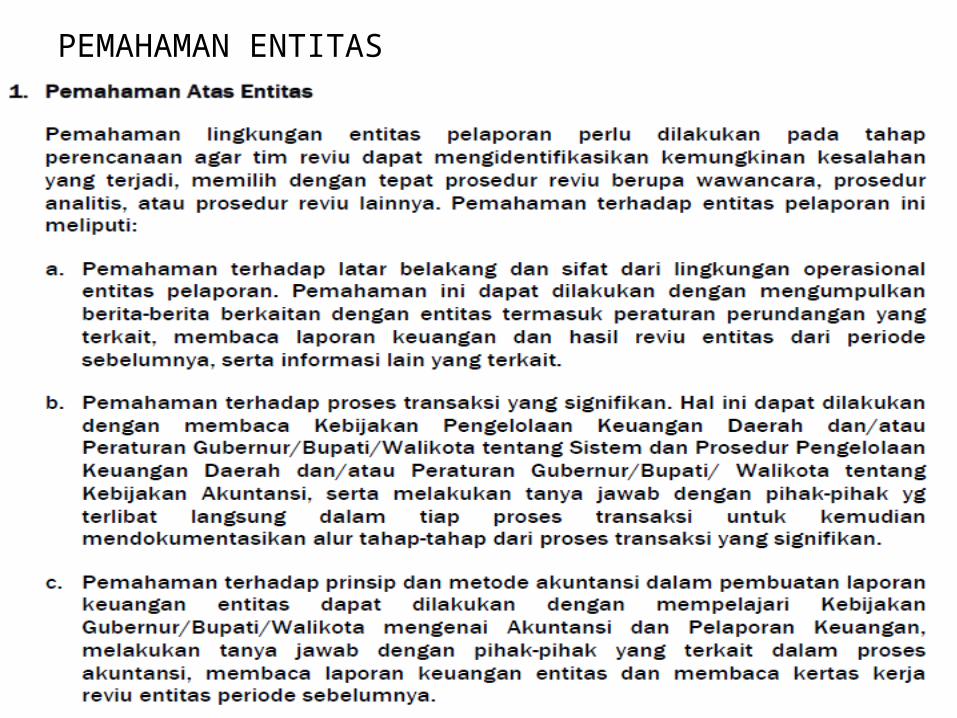

PEMAHAMAN ENTITASLANGKAH PRAKTIS

Menentukan informasi apa yang diperlukan untuk memahami lingkungan entitas akuntansi/pelaporan Menentukan apakah informasi tersebut ada di file yang tersimpan di kantor tim reviu atau tidak Melakukan pengumpulaan informasi yang diperlukan untuk memahami lingkungan entitas akuntansi dan atau pelaporan Melakukan analisa atas data yang diperoleh untuk memastikan keakuratan data Melakukan penilaian resiko atas entitas yang akan direviu, dll

Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah kesimpulan tentang kemungkinan terjadinya salah saji yang material dalam penyusunan laporan keuangan.Misalnya: Pada sub proses pencairan Surat Perintah Pencairan Dana (SP2D) GU, bendahara pengeluaran SKPD mencairkan dokumen SP2D yang diterima dan pada saat bersamaan PPK SKPD sebagai petugas akuntansi tidak mendapatkan lampiran SP2D yang bersangkutan. SPI seharusnya mengarahkan alur dokumen SP2D dari BUD menuju Pengguna Anggaran terlebih dahulu. Ketiadaan prosedur SPI terkait menyebabkan PPK SKPD tidak melakukan pencatatan atas penerimaan kas (SP2D GU) dengan benar. Dari kasus ini terdapat resiko terjadinya salah saji pada akun “Kas di Bendahara Pengeluaran” dalam Neraca SKPD.

PEMAHAMAN ENTITAS

PENILAIAN ATAS SPI

SPI SISDUR PENERIMAAN SPI SISDUR PENGELUARAN

TERLAMPIR

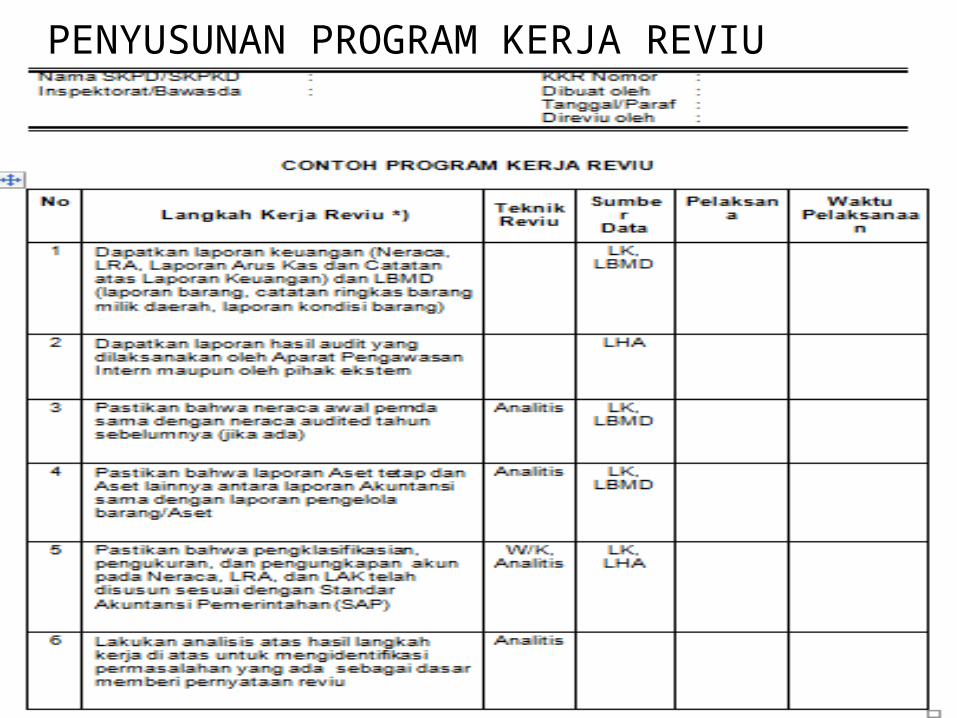

PENYUSUNAN PROGRAM KERJA REVIU

PENELUSURAN ANGKA

MENGGUNAKAN FILE ECXEL YANG SUDAH TERPROGRAM DARI BPK

PERMINTAAN KETERANGAN

TERLAMPIR

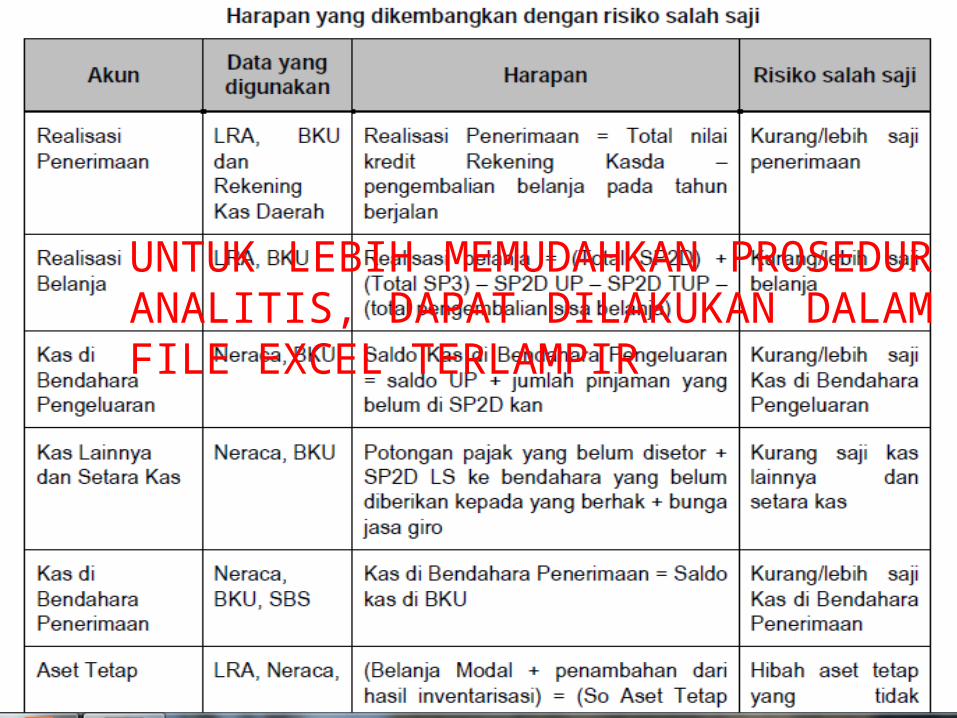

PROSEDUR ANALITIS

Prosedur analitis merupakan evaluasi terhadap informasi keuangan yang dibuat dengan mempelajari hubungan yang masuk akal antara data keuangan yang satu dengan data keuangan lainnya atau antara data keuangan dengan data non keuangan.Asumsi dasar penerapan prosedur analitis adalah bahwa hubungan yang masuk akal di antara data dapat diharapkan tetap ada dan berlanjut, kecuali jika timbul kondisi yang sebaliknya. Kondisi tertentu yang dapat menimbulkan penyimpangan dalam hubungan ini mencakup antara lain, peristiwa atau transaksi yang tidak biasa, perubahan akuntansi, perubahan usaha, fluktuasi acak, atau salah saji.

UNTUK LEBIH MEMUDAHKAN PROSEDUR ANALITIS, DAPAT DILAKUKAN DALAM FILE EXCEL TERLAMPIR

KERTAS KERJA REVIU

TERLAMPIR

PELAPORAN

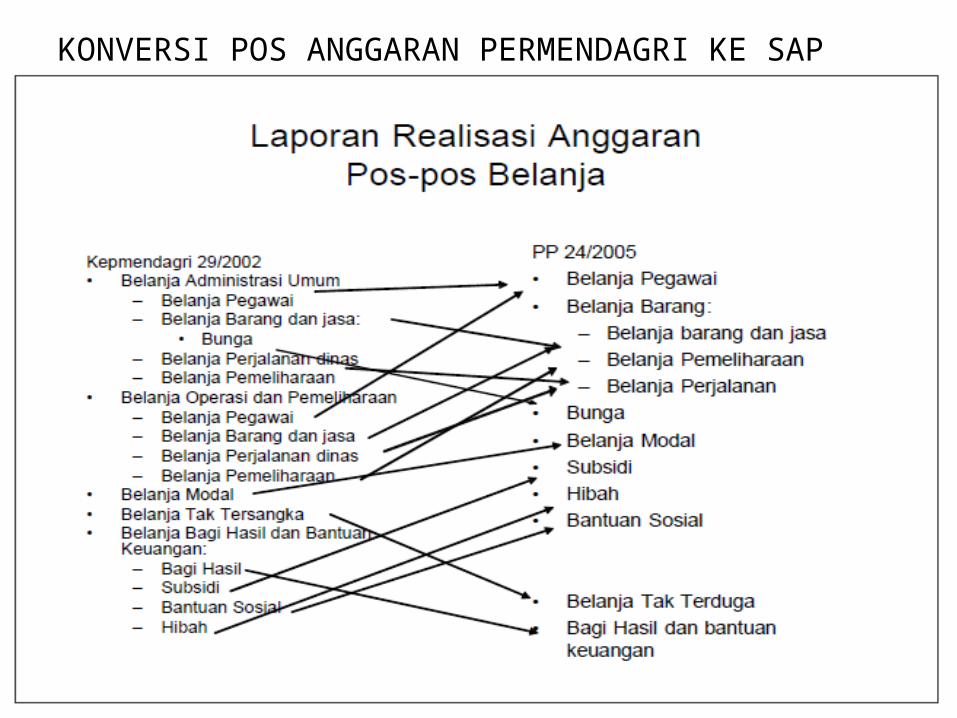

KONVERSI POS ANGGARAN PERMENDAGRI KE SAP

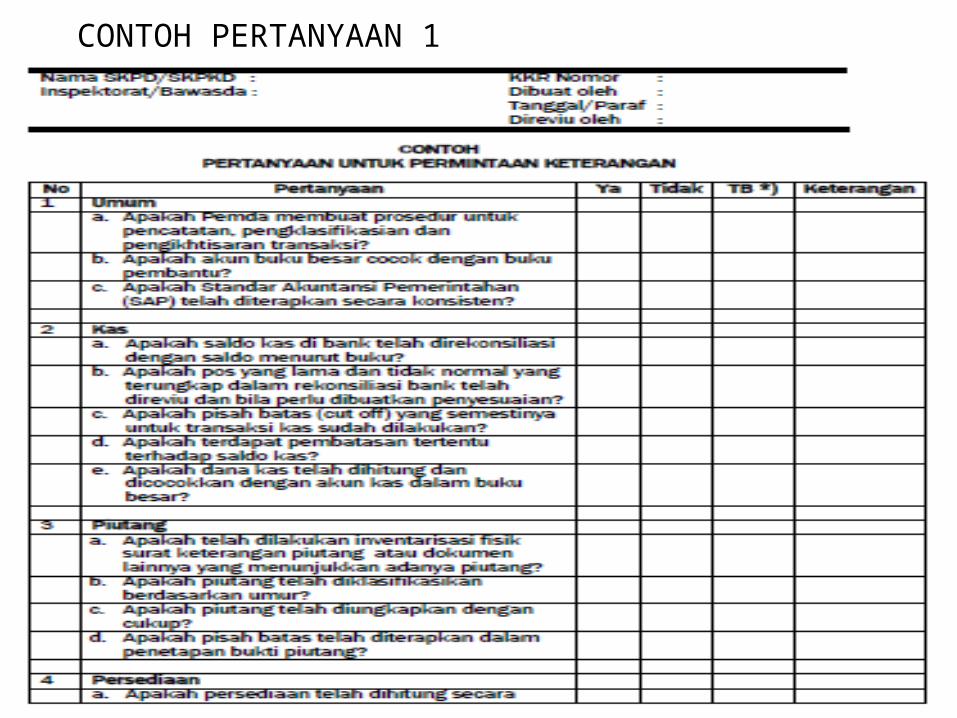

CONTOH PERTANYAAN 1

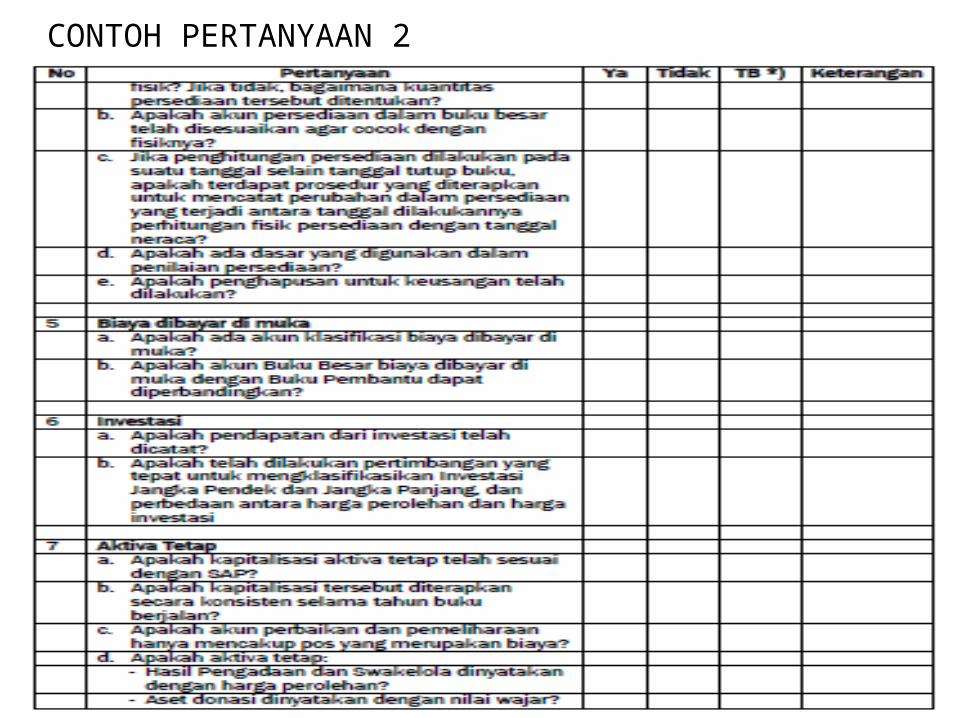

CONTOH PERTANYAAN 2

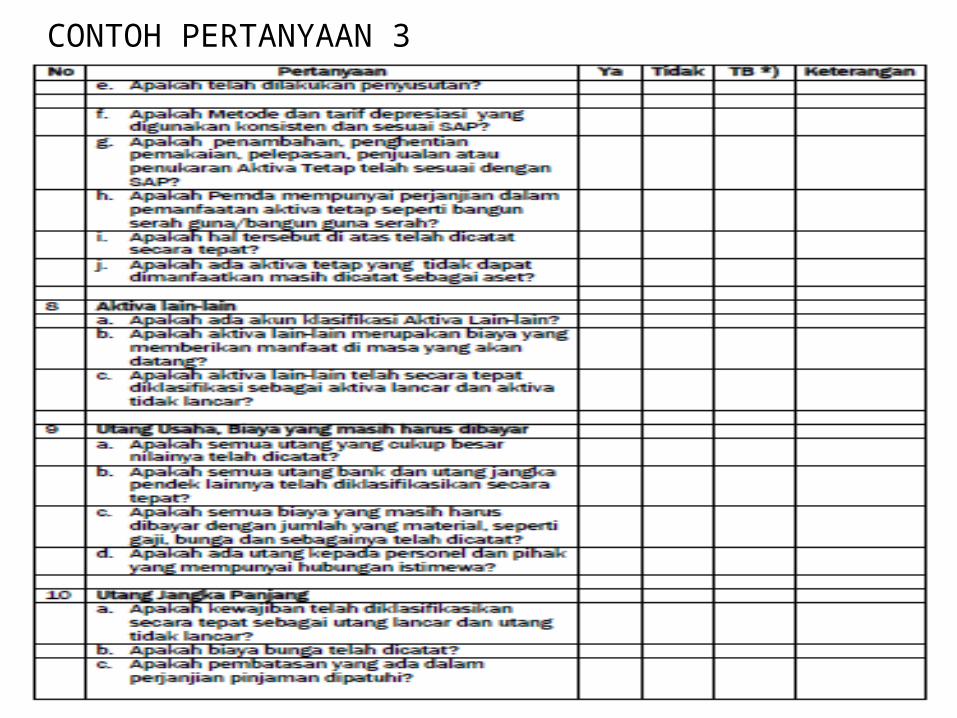

CONTOH PERTANYAAN 3

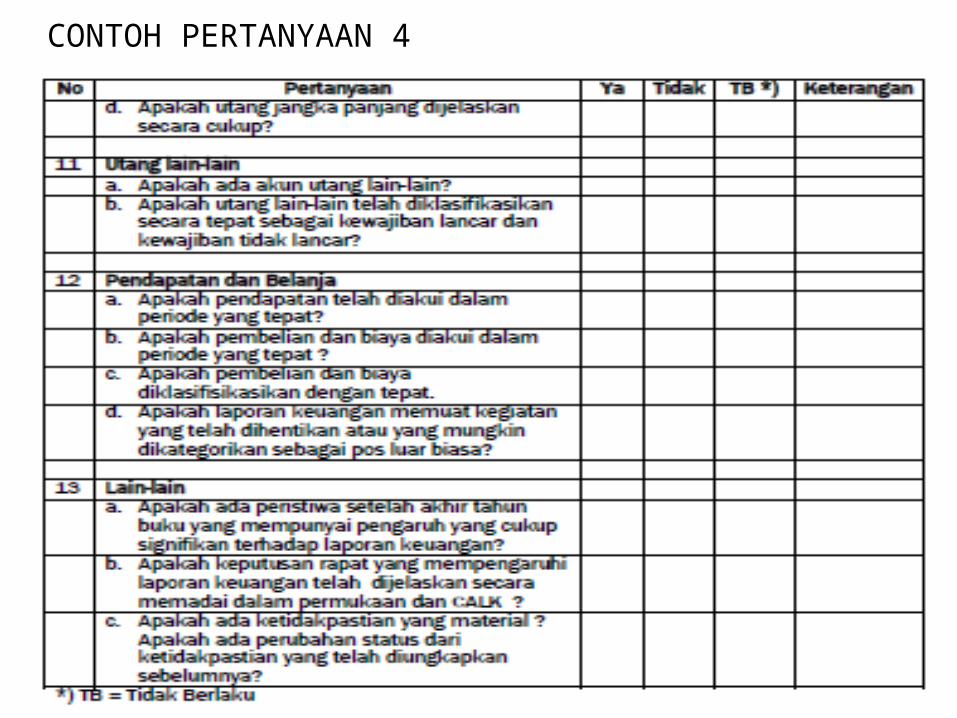

CONTOH PERTANYAAN 4

CONTOH SPI PENERIMAAN KAS 1

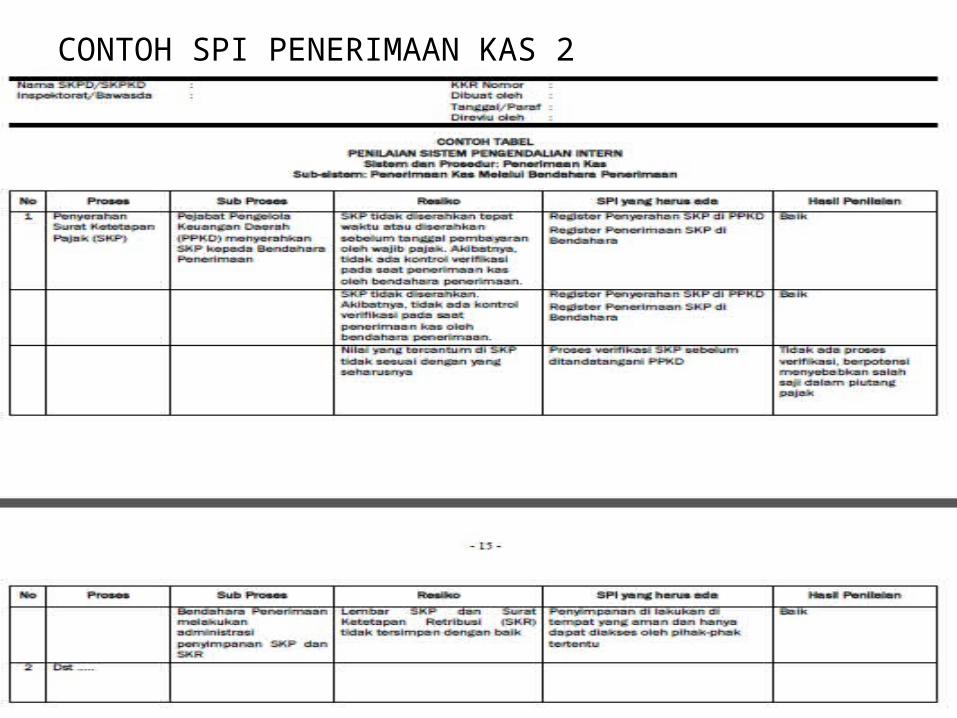

CONTOH SPI PENERIMAAN KAS 2

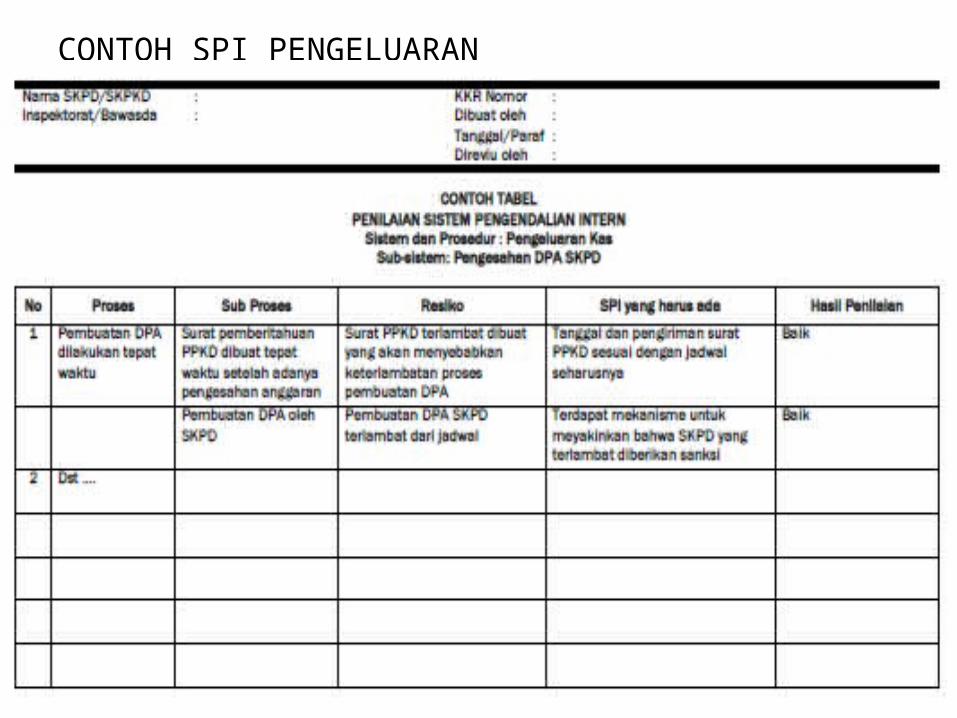

CONTOH SPI PENGELUARAN

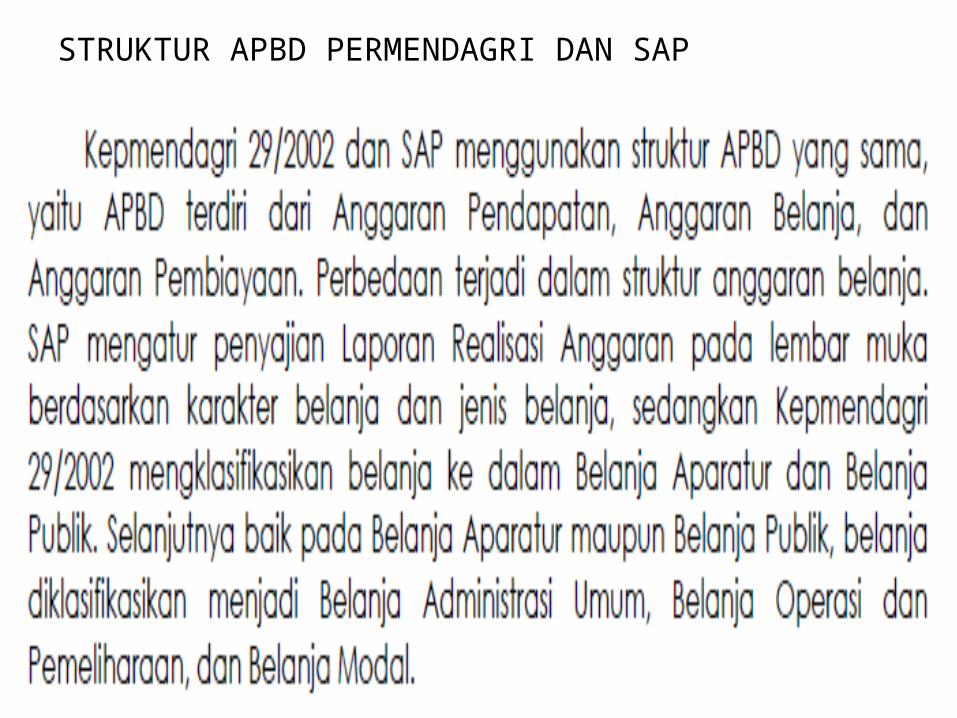

STRUKTUR APBD PERMENDAGRI DAN SAP

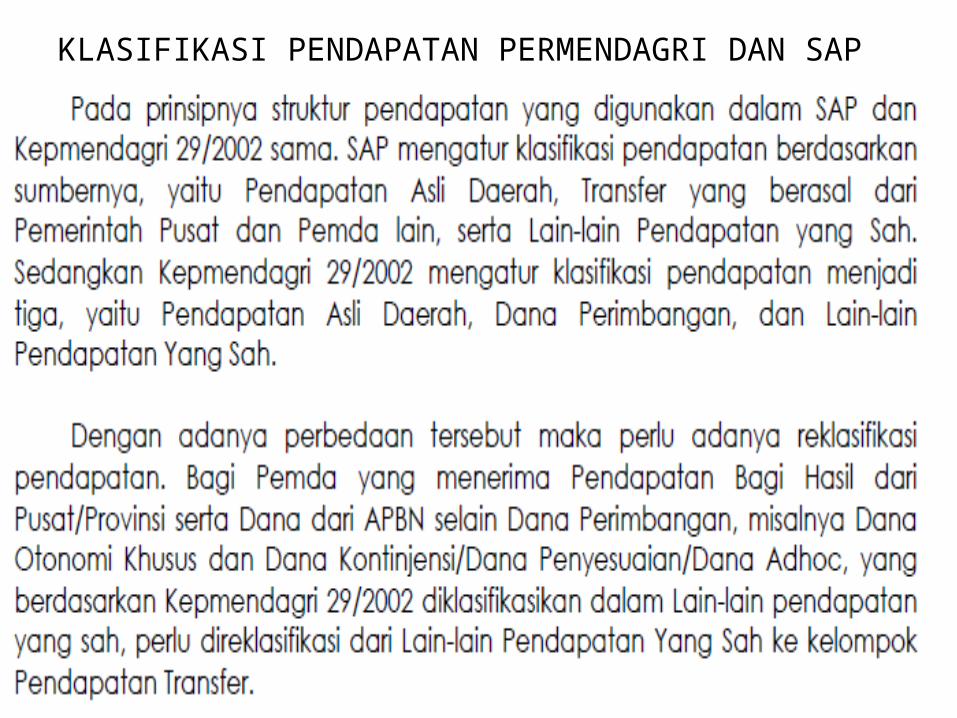

KLASIFIKASI PENDAPATAN PERMENDAGRI DAN SAP

With You, We Build Public Trust

sekiasekiann

INSPEKTORAT KOTA BATU

PELAPORAN